在经历了疫情之后,餐饮行业的营销方式发生了什么变化?各餐饮品牌在营销上又做了什么改变?未来,餐饮营销会有什么趋势?

8月13日,由世界中餐业联合会、厨具猫联合主办,红餐品牌研究院、微盟智慧餐饮承办,成都餐饮同业公会、Hotelex成都酒店餐饮展等协办的“2020中国餐饮营销力峰会”,在成都隆重举行。会上, 厨具猫联合创始人&红餐品牌研究院执行院长樊宁为大家对《2020中国餐饮营销力白皮书》进行了解读。

受新冠疫情的影响,绝大多数受访餐企在2020年初都经历了停业停工的阵痛,直接导致现金流的中断或剧减,这一剧变直接影响了餐饮品牌在营销活动上的偏好和预算。

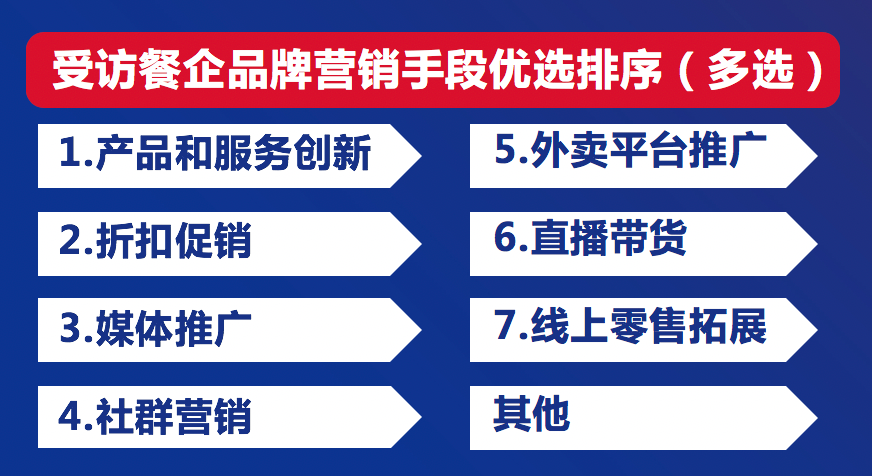

在定性深度访谈中,产品和服务创新成为餐饮品牌的首选营销行为,受访餐企普遍认为,在疫情背景下,修炼内功是最好的营销,对于外向型的营销投入,例如媒体推广、外卖平台推广等,受访餐企态度普遍比较慎重和保守。对于之前一直比较火热的直播带货,受访餐企普遍表示“感兴趣”,但是具体落实的餐企非常少。

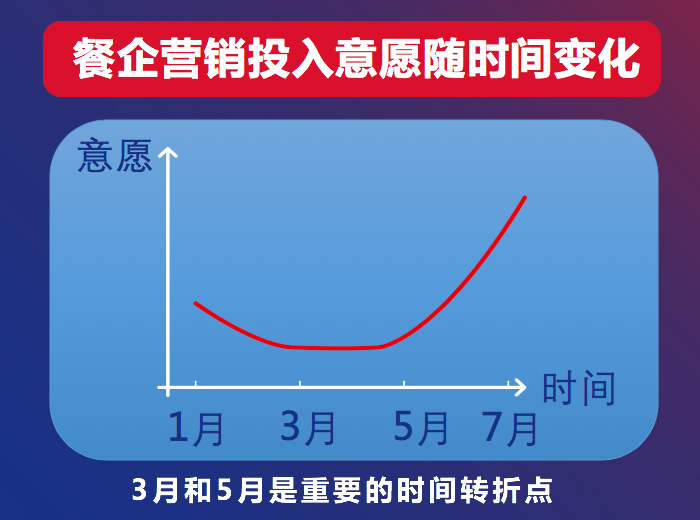

关于全年营销投入预算,很难用某一个比例去形容受访餐企的投入意愿,从受访餐企的反馈来看,营销预算投入意愿随着时间推移而变化,3月和5月是比较特别的转折点,这也是今年非常特别的一个现象,而5月后投入预算的增加部分主要体现在折扣促销和媒体推广。

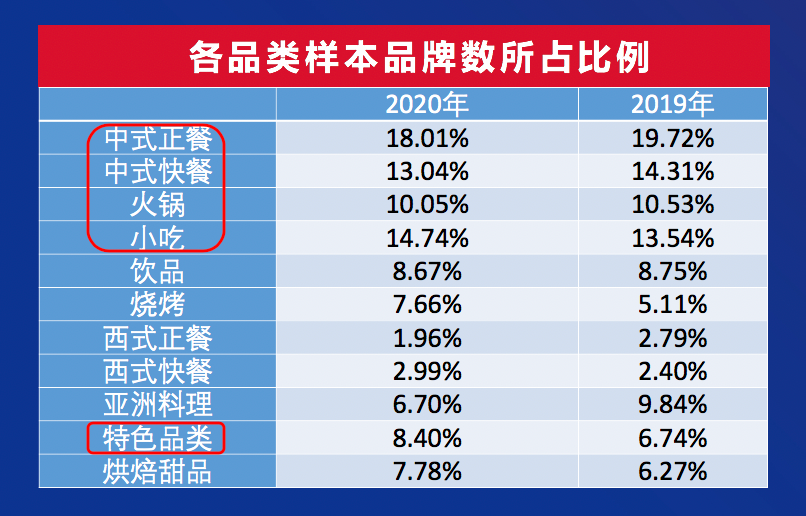

在定量调研部分,红餐品牌研究院在餐饮品牌大数据库的基础上加以筛选,选取创立3年以上、公司化运作、证照齐全,且公司总部设立在中国的餐饮品牌。先后从2019年餐饮品牌大数据库中提取满足条件的餐饮品牌2451个,从2020年餐饮品牌大数据库中提取满足条件的餐饮品牌3891个。

根据红餐品牌研究院营销力指数算法规则,从品牌基本面指数、品牌全网口碑指数和品牌传播指数三个维度为每个品牌进行加权计算,得出每个品牌对应的营销力指数,该指数可以在一定程度上反应餐饮品牌在营销上的势能和效果,并且可以量化比较。从2019年全年数据和2020年上半年数据的对比来看,营销力指数排名前100名的品类分布有一定的变化。

从上表可以看出,从2019年到2020年餐饮品牌营销力指数前100名席位变化较大的品类是:小吃增加5席,火锅增加3席,中式快餐增加3席,中式正餐减少8席,特色品类减少5席,烘焙甜品减少3席。

2019年的营销力指数排序中,小吃席位总数排名第4名,到了2020年7月,其席位总数排名已经攀升到第1名。但是应该看到,虽然小吃头部品牌在2020年营销力指数排名中进步非常明显,但是整个品类的营销力各单项维度排名并不高,说明小吃品类中各品牌的营销能力出现了较为明显的“马太效应”。

而中式正餐席位总数从2019年的第1名,下降到2020年的并列第4名。值得注意的是,虽然营销力指数前100名里中式正餐的席位有所减少,但并不意味着其品类整体势能的减弱。一方面,中式正餐品类的品牌营销力平均指数是在全样本平均数值之上的,另一方面,无论是全网口碑指数和品牌传播力指数,中式正餐都是名列前茅的。数据的表现从侧面印证了疫情对中式正餐头部品牌的负面影响是比较大的。

特色品类主要是以主打单品的餐饮品牌为主,例如烤鱼,酸菜鱼,牛蛙,肉蟹煲,小龙虾等,这类餐厅在前100名席位的减少,可能侧面说明两个方面的问题:一是疫情对主打单品的餐厅影响可能更大,尤其是近几个月疫情对水产品安全的影响,让这些餐饮品牌“躺枪”了;二是随着行业大环境的改变,“爆品单品”战略思维可能需要更加与时俱进的升级。

小而美是餐饮未来发展的重要方向,门店面积小、运营成本低、品牌连锁化是小吃品类的重要特征,小吃赛道不乏超过1000家门店,甚至超过10000家门店的品牌。很多小吃门店舍弃了堂食区,其运营模式与零售更为接近,坪效和人效都比传统餐饮门店更有优势,较低的投资门槛、见缝插针的选址优势、出色的性价比,让小吃品类在疫情期间比其他品类更容易化危为机。

出于对食品安全的高度重视,小吃品牌连锁比同样轻模式、轻运营的餐饮夫妻店更容易得到品牌的背书,也更容易被消费者选择。此外,出于供应链的优势,以鸡鸭为原料的小吃品牌扩张能力更强,也容易孕育头部品牌。

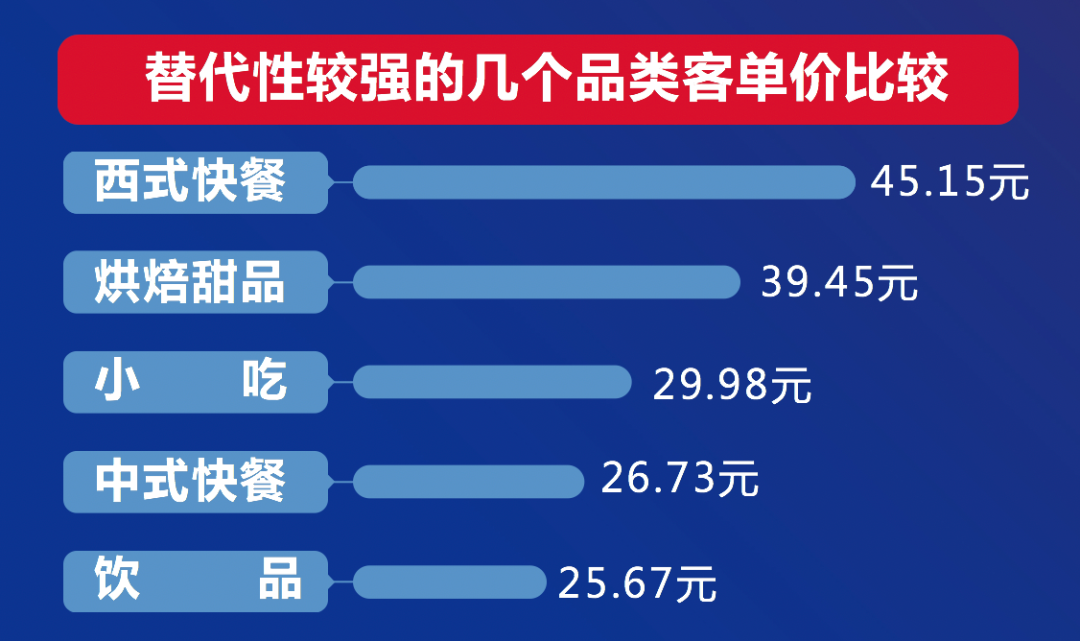

另一个比较值得注意的现象是,以往小吃往往意味着较低的客单价,但是从本次调研看,小吃品类的人均消费金额并不低。2020年上半年的数据,小吃品类的平均客单价为29.98元,高于中式快餐的26.73元,饮品的25.67元。

从目前数据看,小吃未来有相当大的发展潜力,随着品类规模的不断扩大,未来将向着更加标准化、连锁化、品牌化、零售化的方向发展。

但是小吃品类也不是没有短板,本次调研显示,小吃品类的消费者评价得分是相对较低的,显示其在环境、口味、服务三个维度都还有很大的提升空间。

近年来,饮品品类,尤其是茶饮品类,一直在向下沉市场寻求突破,其实下沉市场的广阔空间不只被饮品品类看好,其他强势品类如火锅也在下沉市场寻找发展机遇,那么时至今日,各品类在下沉市场的布局情况如何?

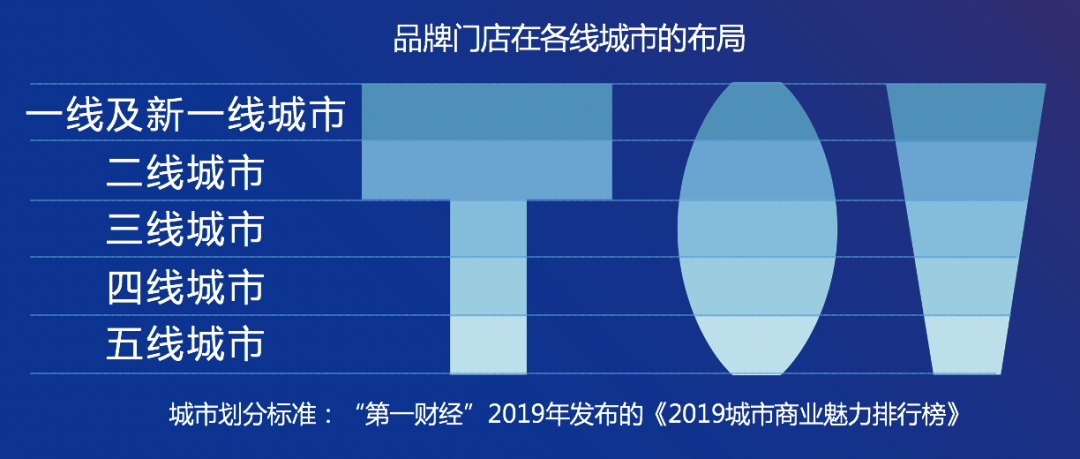

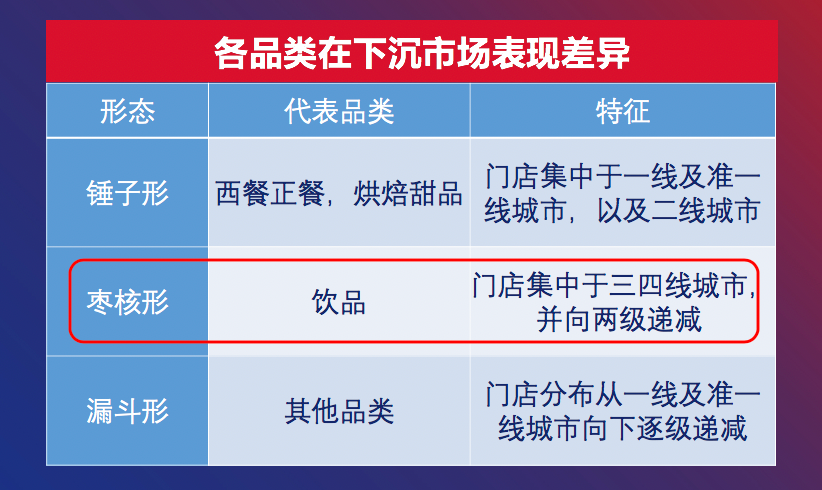

本次调研根据“第一财经”2019年发布的《2019城市商业魅力排行榜》,将中国城市划分为一线及新一线城市,二线城市,三线城市,四线城市和五线城市五个级别,根据不同品类中餐饮品牌门店在五个级别城市中的分布来研判该品类在各线城市的布局情况。

我们发现,所有品类的城市门店布局可以分为以下三种形态。

可见,从门店布局的角度来看,饮品品类是唯一一个以下沉市场为主要布局的品类,堪称“下沉市场里最靓的仔”。

此外,从网络新媒体平台爬取到的所有餐饮品牌曝光指数来看,茶饮品类在所有主流新媒体平台上的曝光指数都是名列前茅,堪称新媒体平台上的“霸屏品类”,另一个霸屏力度稍弱的品类是火锅,也有不错的表现。

从下表可以看出,除了饮品、火锅、烘焙甜品三个品类以外,不同品类对不同类型的新媒体平台偏好不尽相同。

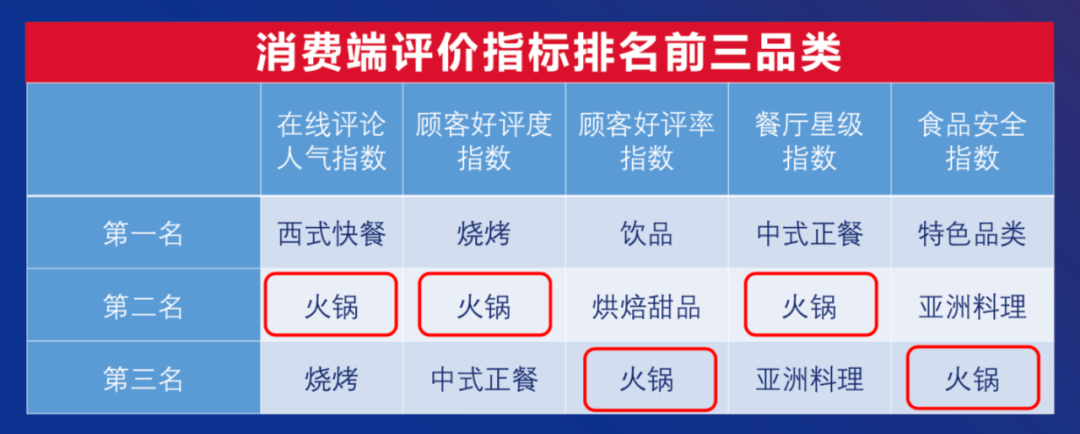

一直以来火锅都作为餐饮强势品类,在疫情期间更是体现出强者恒强的韧性和生命力。除了在线上化、零售化和食品化强势发力以外,火锅品类在多个消费端评价指标的表现上都很靠前。

新冠疫情对餐饮业的影响必然是十分深远的,餐饮业自身在巨大外力的影响下也呈现出显著的变化,“分化与消融”可以比较恰当的对近期餐饮营销行为做全面的概括。

餐饮品牌的单店模型设计决定了其未来复制扩张的方式和方向,近期餐饮业的单店模型呈现出大店模式与小店模式的两级分化。大店模式和小店模式各有优势劣势,大店模式管理半径小、单店销售额高、容易成为区域地标,但是选址比较难、沉没成本高,近期火爆网络的超级文和友就是典型的大店模式;小店模式管理相对简单、成本门槛低、更容易食品化和零售化,但是辐射能力弱、竞争更加激烈、盈利能力也较弱,近期各地政府都相继打开对地摊经济和夜市经济的限制,如雨后春笋般出现的地摊本质上就是更加轻量级的小店模式。

两种门店模式一个向纵向高度生长,抢占优势资源,一个向横向广度铺开,瓜分截流松散的市场空间,从两个方向积压传统的餐饮门店模型,让它们的生存更加艰难。

以往一家餐厅如果人流鼎盛,那么基本可以断定它是有较强的盈利能力的,但是在现在餐饮营销背景下这样的判断逻辑就会出问题了。事实上,餐饮门店的流量获取能力和自身的盈利能力正在悄悄的剥离。

火的店不一定赚钱,赚钱的店也不一定很火。某种意义上,流量获取能力和盈利能力的剥离是一种进步,意味着在营销推广赛道上会出现很多优秀选手甚至单项冠军,他们只对流量负责,盈利转化模型设计可以交给其他的专业团队去完成。流量和盈利的分工进一步细分,餐饮的玩法更加丰富了。

网红餐厅真的就是网红而已,和产品好不好吃,服务用不用心,甚至与餐厅是否盈利都是两码事,大家慢慢会习惯这个认知,也会慢慢减少那些虚无的羡慕和可能会去踩的坑。

近半年直播带货的概念十分火爆,事实上直播与电商的结合早已开始,疫情的出现提高了大家对于直播带货的认可度,尤其是官方对于直播带货的首肯态度更是烈火烹油。

对于餐饮品牌来说,直播主要承载着三个功能:一是直接带动线上销售,二是加强品牌的线上曝光,三是成为私域流量漏斗的一个入口。

三个功能都会直接或者间接地带动品牌的销售,起到“带货”功能。我们认为对于绝大多数餐饮品牌来说,“成为私域流量入口”是直播工具对其来说相对更现实、更有价值的功能。私域流量可以让消费者变成用户,其对门店销售的促进作用是稳定持续的,是值得餐饮品牌去长期坚持的。其他两项功能,更适合已经实现食品化、零售化或者具有这方面基因的餐饮品牌,以及已经具有广泛知名度、在相当广阔的区域已经建立门店的头部餐饮品牌,例如奈雪的茶与罗永浩的直播合作。

只有认识到直播功能的分化,才能理智地跟风投入,达到适合自己的预期效果。

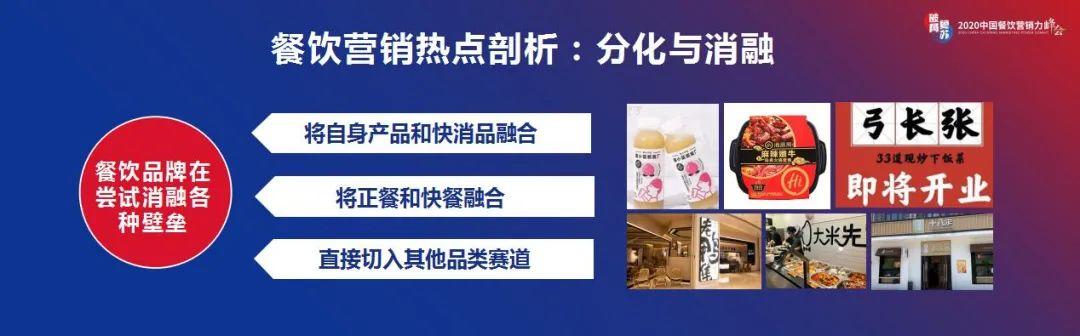

单一的营收结构让众多餐企在疫情中饱受煎熬,也曾阻碍餐饮业的资本化进程,这次疫情让餐企更深刻体会到营收过于刚性的风险,开始着手通过零售化、食品化和线上化等多种手段消融不同消费场景的壁垒,来让自身的营收结构更加富于弹性。

一方面,部分餐企通过将自身产品和快消品跨界融合,推出快消化产品,例如喜茶的喜小茶瓶装厂和众多火锅品牌的自热产品;另一方面,头部餐饮品牌也在尝试发挥自身已有的成功优势,消融正餐和快餐的壁垒,实现快餐和正餐的融合跨界,例如西贝推出的弓长张现炒快餐、大米先生推出的自选式快餐;还有的餐企直接切入其他品类赛道,通过设立子品牌的方式完善自身品类矩阵,例如海底捞推出的十八汆、外婆家推出的老鸭集。

以上尝试对餐饮品牌最现实的意义是,每消融一道壁垒,餐饮品牌就多了一个创造营收的渠道,生存就多一道保险。但是也应看到,餐饮品牌不成功的尝试也是有很多案例的,这些不成功案例的沉没成本也可能会加速品牌的衰落。

根据央行数据,2020年第一季度人民币存款共增加8.07万亿元,其中住户存款为6.47万亿元,按中国人口分摊,相当于每人每天存款50元。六大国有银行中,邮储银行的存款占比最高,这也就意味着,低收入者的存款意愿最为强烈。消费群体整体的消费欲望在克制,通过减少消费行为来面对未来不确定性的挑战。

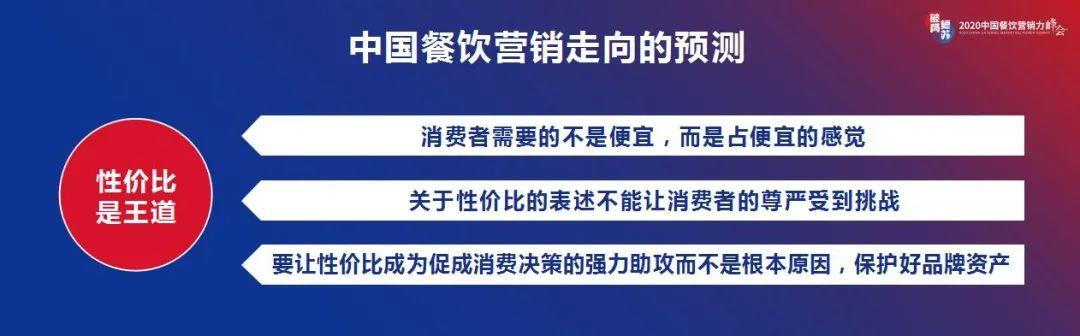

性价比应该怎么传达给消费者,有三点需要注意。第一,消费者需要的不是便宜,而是占便宜的感觉;第二,关于性价比的表述不宜让消费者的尊严受到挑战;第三,要让性价比成为促成消费决策的强力助攻而不是根本原因,保护好品牌资产。

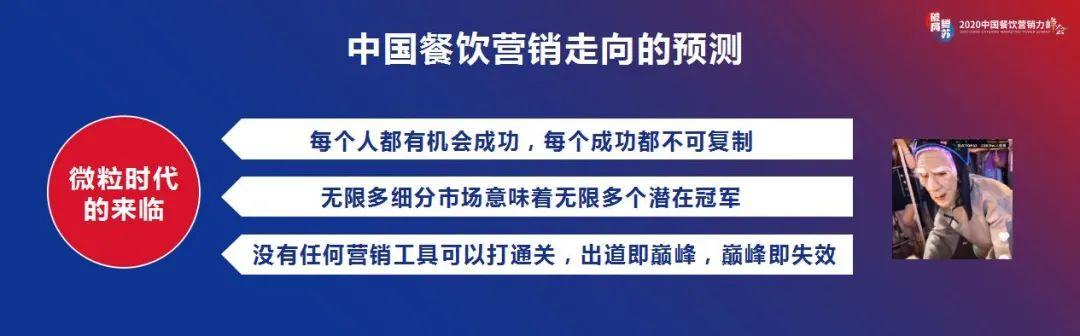

餐饮进入微利时代早已不是新闻,“三高一低”的行业痛点一直伴随着餐饮从业者,但是不应忽视的是,另一个“微粒”时代的到来,给餐饮营销带来更大的挑战。

一方面,餐饮市场正在被继续细分,从人群特征、消费目的、消费场景、消费能力等多个维度不断切割,餐饮市场呈现出“微粒”特征,这些微粒并不是没有逻辑联系,能够率先清晰界定并准确切入某类微粒市场的餐饮品牌,最有可能成为该细分领域的头部甚至冠军品牌。

另一方面,在微粒时代,已经没有任何一种营销渠道或者营销工具可以准确触达所有群体,以新媒体平台为代表的营销渠道已经呈现出去中心化的特征,好消息是每个餐饮品牌都面对相对平等的机会,都有可能成功,坏消息是所有成功都很难复制,成功策略往往是出道即巅峰、巅峰即失效。

餐饮国潮本质上是一种跨界营销思路,餐饮跨界营销一直都有,但是在这个时刻,餐饮国潮是许多餐饮品牌都能够搭上的顺风车。

需要注意的是,国潮的核心在于“国”,而不在于“潮”,建立在中国符号的基本认知上,“土”到极致反倒成了“潮”,就像3月份疫情期间老乡鸡在线推出的“土味发布会”,就是国潮营销手段的经典案例。

2020年是餐饮行业最重要的转折点,当代餐饮人正在创造并体验历史,很多固有的模式、思维和经验将一去不复返。从来没有哪个时代给每一个餐饮人这样公平的机遇,也从来没有哪个时代让餐饮人面对如此纷繁复杂的变化和挑战。

对于所有中国餐饮人来说,“破局复苏、未来已来”,将成为贯穿整个2020年甚至更长时期的主题词。

13265099024 & 17724287321

声明:1.厨具猫遵循行业规范,转载的稿件都会明确标注作者和来源;2.厨具猫的原创文章,请转载时务必注明文章来源;3.厨具猫支持大众投稿,关于商厨餐饮的合适文章;4.在使用过程中产生的侵权、延误、不准确、错误和遗漏等问题,请及时联系处理。

微信打赏

微信打赏